年末調整と確定申告は、「手続きの窓口」が異なります。

年末調整:勤務先の企業が窓口となり、従業員に代わって所得税を精算

確定申告:本人自らが税務署へ出向き(またはオンラインや郵送で)、所得と税額を報告

会社員の場合、基本的には年末調整だけで納税が完結しますが、医療費控除の適用や住宅ローンの初回申請など、会社で一括処理できない特別な控除を受けたい場合は、別途自身での確定申告が必要です。

公開日:2026/04/24

年末調整の時期が近づくと、従業員・担当者双方がそれぞれの立場で「困りごと」を抱えるものです。

例えば、従業員の方は「何から手をつければいいのか」「記入ミスで差し戻されないか」と不安に感じている方も多いのではないでしょうか。また、人事労務担当者にとっても「誰が対象になるのかを正しく判定できるか」「書類の回収や確認を期限内に終えられるか」といった不安が生じやすいものです。

年末調整は、1年間に納めた所得税の過不足を精算する大切な手続きです。しかし令和7年度(2025年度)は税制改正の影響もあり、対象者の判定や扶養控除の基準など、これまでの感覚では判断しにくい場面も増えています。

本記事では、従業員側が提出する際の視点で、年末調整の基本的な流れから最新の変更点、書類の書き方までを、初めての方でもわかりやすいよう丁寧に解説します。

年末調整は人事労務担当者にとっても、書類の回収や確認作業といった業務負担が集中しやすい時期です。そのため、従業員が迷わず提出できる環境を整え、双方の負担を軽減する「仕組みづくり」が欠かせません。従業員が払いすぎた税金を正しく精算し、スムーズに手続きを進めるためのヒントとして、ぜひ参考にしてください。

年末調整の業務効率化なら、クラウド人事・労務ソフトの『SmartHR』がおすすめです。申告書の作成・提出をオンライン化することで、紙での配付・回収といった物理的な手間を減らし、記入漏れや差し戻しの工数も大幅に削減します。

また、お知らせ機能やメッセージ機能を活用することで、提出依頼や記載に不備があった際の確認対応など従業員とのやり取りがスムーズに行えます。回答状況も一覧で確認できるため、進捗管理の負担も軽減します。ぜひ以下から詳細をご覧ください。

年末調整とは、企業が従業員に代わって1年間の所得税を正しく計算し、最終的な税額を確定させる手続きのことです。

毎月の給料から天引きされている所得税はあくまで概算の金額です。そのため、1年間の給与総額が確定する年末に、生命保険料の支払いや家族構成の変化といった「個人の事情(控除)」を改めて反映させ、本当の税額を計算し直す必要があります。

この再計算の結果、税金を払いすぎていれば還付金としてお金が戻り、不足していれば追加で徴収される仕組みになっています。

つまり年末調整は、1年間の収入と今の生活状況を照らし合わせ、納税額を正しく精算するための大切な作業といえるでしょう。

年末調整は、一般的に11月から12月にかけて手続きのピークを迎えます。一方で、人事労務担当者は準備や行政への書類提出を含めると、9月ごろから翌年1月まで長期にわたる業務となります。

11月ごろに会社から申告書が配られるので、家族の状況や保険料の支払い証明書などを揃えて提出しましょう。その後、会社側で12月の給与計算に合わせて所得税を再計算し、払いすぎていた税金がある場合は、一般的に12月か1月の給与と一緒に還付されます。

一方、人事労務担当者は、9〜10月ごろに対象者の確認、申告書の配付準備、提出期限の設定、従業員への周知などを進める必要があります。提出が始まった後は、回収状況の管理や記入内容の確認、不備があった場合の差し戻し対応を行い、給与計算の締め日までに年税額の再計算ができる状態に整えなければなりません。年の途中で入社した従業員については、前職の源泉徴収票が揃っているかどうかの確認も重要です。その後、1月には源泉徴収票の発行や自治体への給与支払報告書の提出を行い、一連の業務が完了します。

従業員の方で、もし社内の期限を過ぎて書類の提出が遅れてしまったという場合でも、すぐに諦める必要はありません。まずは早急に勤務先の担当部署へ相談しましょう。会社の給与計算の締め日までであれば、柔軟に対応してもらえるケースもあります。

ただし、人事労務担当者にも給与計算や年末調整処理の締め切りがあるため、対応できる期間には限りがあります。万が一、会社での手続きが間に合わなかった際は、翌年(2月中旬〜3月中旬ごろ)に自身で確定申告することで、控除を反映させた正しい税額に精算できます。

なお、提出が間に合わない理由の一つとして、必要書類が揃っていないケースがあります。特に転職したばかりの方は、前職の「源泉徴収票」がないと今の会社で精算を進められないため注意が必要です。スムーズに年末調整を行なうためにも、必要書類を早めに手元へ揃えておくといいでしょう。

年末調整で最も重要なのは、受けられるはずの各種控除をもれなく申告することです。

控除とは、税金を計算する前に収入から一定額を差し引ける仕組みを指し、この金額が大きくなるほど、最終的に納める所得税は少なくなります。

年末調整で申告できる代表的な控除には、主に以下があります。

控除内容の一例 | 内容 |

|---|---|

扶養控除 | 子どもや親などを養っている場合に受けられる控除 書類には家族の氏名や生年月日に加え、マイナンバー(個人番号)の記載が必要になるため、あらかじめ準備しておくとスムーズ |

配偶者控除・配偶者特別控除 | 収入が一定以下の配偶者がいる場合に適用 |

生命保険料控除・地震保険料控除 | 年間に支払った保険料に応じて受けられる控除 保険会社から届く「控除証明書」の添付が必要 |

社会保険料控除 | 給与から天引きされている分だけでなく、個人で直接支払った国民年金や国民健康保険料がある場合も対象 |

しかし、すべての控除が会社の年末調整で完結するわけではないため、注意が必要です。

たとえば、年間の医療費が一定額を超えた場合の「医療費控除」や、ふるさと納税などの「寄附金控除(ワンストップ特例を利用しない場合)」は、従業員本人が翌年に確定申告する必要があります。これらは1年間の総額が年末まで確定しないため、原則として会社側では取り扱うことができないからです。

従業員の方は、会社任せにするのではなく「自分で申告が必要なもの」を正しく把握しておくことで、払いすぎた税金を精算できるようになります。

年末調整の控除については、以下の記事で具体的に解説しているので参考にしてください。

.png?fm=webp&w=720&h=378&q=20)

.webp?fm=webp&w=720&h=378&q=20)

令和7年度の税制改正により、年末調整の仕組みが大きく変わりました。今回の改正における最大のポイントは、所得税がかかり始める年収ライン(いわゆる年収の壁)が、これまでの103万円から160万円へと大幅に引き上げられたことです。

この変更は「基礎控除」と「給与所得控除」の引き上げによるもので、これまでよりも税負担が軽減され、結果として多くの従業員の方の手取り額が増える見込みです。

また、本人だけでなく家族を扶養に入れている場合のルールも大幅に緩和されました。主な変更点は以下のとおりです。

項目 | 従来の基準 (令和6年分まで) | 新しい基準 (令和7年分から) |

|---|---|---|

家族を扶養に入れられる年収 | 103万円以下 | 123万円以下 |

大学生世代(19〜22歳)の特例 | 103万円を超えると 対象外 | 188万円以下まで 段階的に適用 |

この改正により、配偶者や子どもを扶養に入れるための年収制限が123万円へと拡大されました。これにより、パートやアルバイトで働く家族が、以前よりも柔軟にシフトを組めるようになります。

加えて、19歳から23歳未満の大学生世代については、年収が123万円を超えても188万円以下であれば、親の税負担を段階的に軽減できる「特定親族特別控除」が新たに導入されました。

今回の改正では、これら以外にも通勤手当の非課税枠の見直しなど、多岐にわたる変更が含まれています。

『SmartHR』の年末調整は、こうした法改正に伴う複雑な計算式の変更にもシステム側で自動対応するため、従業員・人事労務担当者ともに迷うことなく手続きを完了できます。従業員はアンケート形式の案内に沿って回答するだけで、法改正の内容を意識せずとも正しく申告が進められる仕組みとなっています。

年末調整と確定申告の大きな違いは、誰が主体となって手続きを行なうかにあります。

年末調整は、企業が従業員に代わって1年間の所得税を計算・精算する制度です。一方、確定申告は、自営業者や特定の条件に当てはまる会社員が、自ら税務署へ所得と控除を報告して税額を確定させる手続きを指します。

年末調整と確定申告の特徴は、以下のとおりです。

比較項目 | 年末調整 | 確定申告 |

|---|---|---|

対象者 | 一般的な給与所得者(会社員、パート・アルバイトなど) | 自営業、フリーランス、一定以上の副業所得がある人 |

手続きを行なう人 | 勤務先の企業 | 自分自身(本人) |

時期 | 11月~12月 | 翌年2月中旬~3月中旬 |

年収条件(会社員の場合) | 2,000万円以下 | 2,000万円超 |

副業の所得 | 年間の所得が20万円未満 | 年間の所得が20万円以上 |

住宅ローン控除 | 2年目以降 | 初年度(1年目) |

医療費控除・寄付金控除・雑損控除 | 受けない場合でも対象 | いずれかを受ける場合に必要 |

主な役割 | 従業員の納税・精算を代行する | 自ら所得を証明し、納税・還付を行なう |

多くの会社員は勤務先の年末調整だけで済みますが、例外もあります。たとえば、副業の所得が年間20万円を超えている場合や、医療費控除・寄附金控除(ふるさと納税でワンストップ特例を利用しない場合)を受けたいときには、従業員本人による確定申告が必要です。

会社側は、対象者の判定や書類の回収・確認を担うことで、従業員が本来負うべき複雑な計算や税務署への手続きをサポートする役割を果たしています。

年末調整は、原則としてその年の12月31日時点で給与の支払いを受けている従業員が対象です。企業は給与支払者として対象者を正確に判定する責任がありますが、本人の収入水準や勤務状況によっては例外も存在します。

基本的な判定の目安は以下のとおりです。

働き方・状況 | 年末調整の対象 | 必要な対応 |

|---|---|---|

1社のみで勤務している (12月末時点で会社に在籍) | 〇 | 勤務先に必要書類を提出する |

副業や2か所以上で給与を受けている | △ | メインの1社のみで実施 副業分は自分で確定申告を行なう |

年の途中で入社している | 〇 | 前職の源泉徴収票を今の会社に提出する |

具体的に見ていきましょう。

原則として、年末まで継続して勤務している給与所得者は年末調整の対象となります。これには正社員だけでなく、パートやアルバイトも含まれます。

ただし、以下のケースに該当する人は、特例として年の途中で行なう年末調整の対象となります。

会社側はこうした年末時点での在籍状況や個別の事情を基準に、一人ひとりが対象者に該当するかどうかを正確に判定することが大切です。

複数の会社から給与を受け取っている場合、年末調整を行なえるのはメインとなる1社(主たる給与の支払者)のみです。一般的には、給与所得者の扶養控除等申告書を提出している、最も収入が多い企業が該当します。

副業先の企業では年末調整を実施しないため、従業員はメインの会社でもらった源泉徴収票と、副業先の源泉徴収票を合算して、自ら確定申告を行なう必要があります。

年度の途中で入社した従業員は、前職の「源泉徴収票」を現在在籍する会社に提出することで、1年分の所得をまとめて精算できます。

もし前職の書類が揃わない場合、会社側では正確な年税額を計算できません。その結果、年末調整の対象から外れてしまい、自分自身で確定申告を行わなければならなくなるため注意が必要です。

年末調整は便利な仕組みですが、すべての給与所得者・控除に対応できるわけではありません。

以下のケースに該当する場合は、従業員本人が自ら確定申告を行なう必要があります。

年末調整ができないケース | 必要な手続き | 理由・備考 |

|---|---|---|

年収が2,000万円を超える | 確定申告 | 給与高額者は会社で精算できないため |

住宅ローン控除の1年目 | 確定申告 | 初年度は税務署での直接的な要件確認が必要なため |

具体的に見ていきましょう。

年間の給与収入が2,000万円を超える従業員は、一律で年末調整の対象外となります。

この場合、会社側では年税額の精算を行なわずに源泉徴収票を交付するため、本人がその票をもとに自分自身で確定申告を行なわなければなりません。

高所得者に該当するかどうかは、月々の給与だけでなく賞与(ボーナス)も含めた「年間の総支給額」で判定される点に注意が必要です。

住宅ローン(住宅借入金等特別控除)を利用する場合、購入した初年度は必ず自分で確定申告を行なう必要があります。これは、初年度に限り、借入状況や登記内容などについて税務署による詳細な要件確認が必要となるためです。

無事に手続きを終えれば、2年目以降は税務署から送られてくる証明書を会社に提出することで、毎年の年末調整で控除を受けられるようになります。

年末調整の提出書類は名称が難しく、初めての人にとってはわかりにくいものです。しかし、これらは大きく分けて以下の3つを会社へ伝えるためのものだと考えるとよいでしょう。

記入にあたって注意したいのが、「年収(額面)」と「所得」の書き分けです。申告書には所得を記入する欄が多いため、手元の資料や会社から配付された計算表に基づき、正確な数値を反映させる必要があります。

主な提出書類の役割と、記入時の注意点は以下のとおりです。

書類名(略称) | 主な役割・記載内容 | 記入のポイント |

|---|---|---|

扶養控除等(異動)申告書 | 扶養親族の氏名や年齢を申告する | 令和7年分より、扶養親族の年収基準が123万円以下に緩和されている |

基礎・配偶者(特別)・特定親族特別・所得金額調整 兼用控除申告書 | 本人および配偶者の所得見込みを申告する | 大学生世代の親族がいる場合、新設の「特定親族特別控除」が適用されるか確認する |

保険料控除申告書 | 生命保険や地震保険の支払額を申告する | 保険会社から発行される「控除証明書」の数値を転記する |

住宅借入金等特別控除申告書 | 住宅ローン控除を2年目以降に適用する | 税務署発行の証明書と、金融機関の「残高証明書」を揃えて提出する |

書類の書き損じや控除証明書の添付漏れがあると、本来受けられるはずの控除が適用されません。提出の最終段階で、各書類の記載内容とお手元の証明書類に齟齬がないか、改めて確認を行なうことが実務上のミスを防ぐポイントです。

こうした確認が徹底されることで、会社側のチェック工数や差し戻し対応の削減にもつながります。

SmartHRなら、専門的な知識がなくても画面上の質問に回答していくだけで、システムが必要な控除を自動的に判別します。また手書きによる転記や証明書の物理的な貼り付け作業からも解放されるため、従業員・担当者双方の事務負担を軽減してくれます。

年末調整の書類を提出した後に記入ミスや書類の不足に気づいた場合には、速やかに担当部署へ相談することが重要です。状況によっては会社側で修正対応が行なわれることもありますが、給与計算のスケジュールや税務署への提出期限を過ぎている場合は、対応できないケースもあります。

提出が遅れた場合や内容に誤りがあった際の具体的な対処法について、以下のケースをみていきましょう。

『SmartHR』には、労務担当者から従業員に個別に連絡ができる、メッセージ機能もあります。労務担当者の差し戻しや個別確認にかかる手間を効率化できます。ぜひ以下の記事も参考にしてください。

社内の提出期限を過ぎてしまった場合でも、会社の年末調整処理が完了する前であれば、追加で受け付けてもらえることもあります。まずは担当部署へ速やかに連絡し、追加提出が可能かどうかを確認しましょう。

一方で、会社側の処理に間に合わなかった場合は、年末調整では対応できず、翌年に確定申告で税額を精算する必要があります。そのため、できるだけ社内期限に間に合うよう、早めに準備を進めることが大切です。

会社側では、開始時期や締切日のリマインドが一斉周知されるシステムを導入すると、提出漏れをより防ぎやすくなります。『SmartHR』にはお知らせ機能があり、年末調整の開始から締め切りまで従業員へ周知できるため、全体への案内もスムーズに行なえます。一斉周知と個別フォローを両立できるため、労務担当者は全体の進捗管理がしやすくなるのでおすすめです。

提出した書類に記入ミスや控除内容の誤りが見つかった場合は、できるだけ早く会社へ修正を依頼しましょう。年末調整の処理が完了する前であれば、会社で修正対応してもらえることもあります。

しかし、すでに源泉徴収票が発行され、会社側の手続きが完了している場合は、年末調整での修正は難しくなります。その際は、自身で確定申告を行ない、税額を精算しなければなりません。

年末調整を行なう前に、「よくわからない」「合っているか不安」と迷う人も多いでしょう。ここでは特にお問い合わせの多いよくある質問について解説します。

年末調整と確定申告は、「手続きの窓口」が異なります。

年末調整:勤務先の企業が窓口となり、従業員に代わって所得税を精算

確定申告:本人自らが税務署へ出向き(またはオンラインや郵送で)、所得と税額を報告

会社員の場合、基本的には年末調整だけで納税が完結しますが、医療費控除の適用や住宅ローンの初回申請など、会社で一括処理できない特別な控除を受けたい場合は、別途自身での確定申告が必要です。

雇用形態に関わらず、給与を受け取っている方であれば原則として対象に含まれます。ただし、年収額によって所得税や扶養の扱いに以下のような基準(年収の壁)があるため注意が必要です。

年収の壁についてさらに詳しく知りたい方は以下の記事も参考にしてください。

「あわせて読みたい」

年収の壁を徹底解説!106万・123万・130万・150万・160万の壁とは?

結局、いくらに抑えればいいの?に完全対応!年収の壁_従業員タイプ別シミュレーション集

還付額は、1年間に源泉徴収(天引き)された税額と、本来納めるべき税額の「差」で決まります。

生命保険料控除や扶養控除を正しく申告すれば、多くの場合、払いすぎていた税金が12月や1月の給与で戻ってきます。

ただし、あくまで精算の手続きであるため、年の途中で扶養家族が減った場合や副業収入がある場合などは、不足分を追加徴収されるケースもあります。

手続きを行なわないと、各種控除が適用されないまま税額が確定してしまいます。

主なデメリットは以下のとおりです。

年末調整をしないと多くのデメリットがあるため、書類を紛失したり、期限に間に合わなかったりした場合は、放置せずに早めに担当部署へ相談しましょう。

年末調整は、最も収入が多い勤務先(主たる給与の支払者)のみで実施します。

副業の職場で受け取った給与については年末調整が行なわれないため、最終的には自身でそれぞれの源泉徴収票を合算し、確定申告で正しく精算する必要があります。

年末調整で申告する「収入金額」とは、「銀行振込額(手取り)」ではなく、所得税や社会保険料が差し引かれる前の「総支給額(額面)」を指します。

具体的には、以下の箇所の金額を確認しましょう。

なお、年末調整の書類には「本年中の収入の見積額」を記入する欄があります。12月の給与が確定する前に書類を提出する場合は、1月から直近までの支給実績に基づき、残りの期間の給与や賞与を予測して、概算の総額を記入することになります。

多くの企業では、社内ポータル等で独自の記入ガイドを配布しています。また、以下の国税庁のウェブサイトでも最新の記載例を確認できます。

様式は年度によって変更される場合があるため、過去の記憶に頼らず最新の見本を参照しながら記入を進めましょう。

見本を確認する際は、以下のポイントに注目するとスムーズです。

また、もし紙の書類で書き間違えてしまった場合は、修正液を使わず、二重線で消してその上(または余白)に正しい内容を記入するのが一般的なルールです。

年末調整の手続きは、大きく分けて以下の3ステップで進行します。

『SmartHR』では、これらのステップがスマートフォン一つで完結します。進捗状況もリアルタイムで確認できるため、よりスムーズに手続きを進められます。

年末調整は、人事労務担当者にとって一年で最も業務負荷が集中するイベントの一つです。書類の配付・回収、記入漏れや不備のチェック、さらには毎年のように行われる法改正への対応など、アナログな運用では限界があります。

また、令和7年度(2025年度)の年末調整は、「年収の壁」の引き上げに伴う対象判定や控除額の計算など、例年以上に複雑な対応が求められました。

こうした法改正への迅速な対応と、従業員・担当者双方の心理的・物理的な負担を最小限にするための解決策が『SmartHR』の年末調整です。単なる「ペーパーレス化」にとどまらず、業務フローそのものを最適化し、担当者・従業員双方の生産性を引き上げるための5つのポイントをご紹介します。

.png?fm=webp&w=1984&h=1262&q=20)

.png?fm=webp&w=2240&h=1424&q=20)

SmartHRは、複雑な書類をそのままデジタル化するのではなく、スマホやPCから質問に答えていくだけで手続きが完了する「アンケート形式」を採用しています。

この仕組みが「どの控除が自分に当てはまるか分からない」といった従業員の迷いを先回りして解消。迷わず正しく入力できるため、記入ミスや担当者への問い合わせも大幅に削減し、結果として組織全体の生産性向上を後押しします。

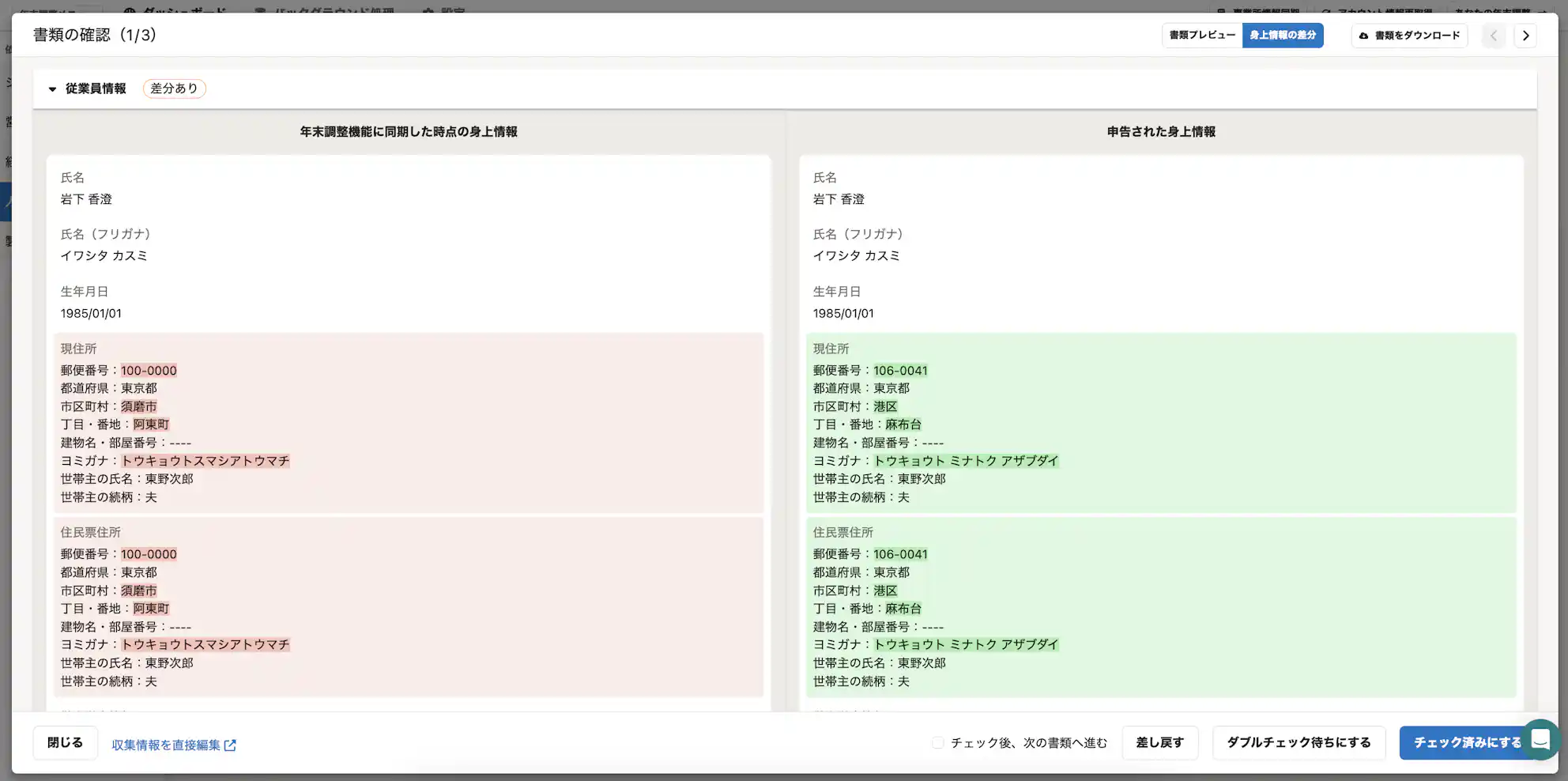

担当者が最も時間を費やす「申告内容の確認」をシステムが支援します。

本年分の「扶養控除等(異動)申告書」については、SmartHRに登録されている現在の従業員情報と、従業員が入力した申告内容の差分を自動で抽出してハイライト表示します。担当者は「変更があった箇所」を重点的に確認するだけで済むため、目視による確認時間を大幅に短縮し、検収精度の向上を実現します。

複雑な税制改正にも、SmartHRなら迅速に対応可能です。

ユーザー側でのシステム改修やマニュアルの作り直し、法改正内容の読み込みに追われる必要はありません。常に最新の法令に準拠した最新のシステムを、手間なくご利用いただけます。

「提出・未提出のステータス」がリアルタイムで可視化できます。

未提出者への催促はシステム上からワンクリックで一斉送信が可能。電話やメール、直接の訪問といった心理的・物理的な負担のかかる個別の催促から担当者を解放します。

年末調整で収集した情報は、SmartHR上の従業員データベースに即座に反映されます。

給与計算に必要なデータも一括で書き出すことができるので、書類の情報を一つひとつ手入力する手間はもう必要ありません。各社で利用している給与計算システムに合わせた柔軟なデータ活用ができ、労務業務全体のシームレスな運用をサポートします。

SmartHRは、現場の課題解決に特化したこれらの機能を通して、煩雑な年末調整のスマートな完結をサポート。工数削減のみならず、担当者の心理的負担を軽減することで、本来向き合うべき定常業務や改善業務にゆとりを持って取り組める環境づくりを後押しします。

年末調整は、毎年行なう決まった手続きに見えても、自分が対象になるかどうかや、どの書類を提出すべきかを事前に確認しておくことが大切です。特に、転職した場合や副業がある場合、各種控除を申告する場合は、確認が不足していると提出漏れや記入ミスにつながりやすくなります。

また、年末調整は期限内に提出して初めて正しく精算される手続きです。必要書類の準備や内容の確認を早めに行ない、余裕を持って提出することを心がけましょう。

さらに、年末調整は労務担当者にとっても書類回収や確認作業が集中する大きな業務の山場です。従業員が迷わず提出できる環境が整っていれば、手続き全体をスムーズに進めることができます。

年末調整の回収や確認業務を効率化したい場合は、『SmartHR』などのクラウドサービスを活用するのがおすすめです。

お知らせ機能やメッセージ機能を活用することで、提出依頼や不備対応などの従業員とのやり取りがスムーズに行えるだけでなく、回答状況も一覧で確認できるため、進捗管理の負担も大幅に軽減されます。

年末調整では対応できない控除の一つに「医療費控除」があります。年末調整との違いや対応のポイントを詳しく知りたい方は、以下の記事も参考にしてみてください。

SmartHR コラム編集部

SmartHRコラムはお客さまの課題解決をサポートするメディアです。機能解説やイベントレポートなどの情報をお届けします。

この資料でこんなことが分かります

SmartHRの機能概要と導入メリット

従業員とのコミュニケーションを円滑にする機能

入社手続きのペーパーレス化で変わること

.png?fm=webp&w=1200&h=630&q=20)

フォームの入力欄が表示されない方は SmartHRお問い合わせフォーム よりお問い合わせください。

SmartHR導入に関するご相談、

見積もりのご依頼、

トライアルを受け付けています。